Archive for the ‘未分類’ Category

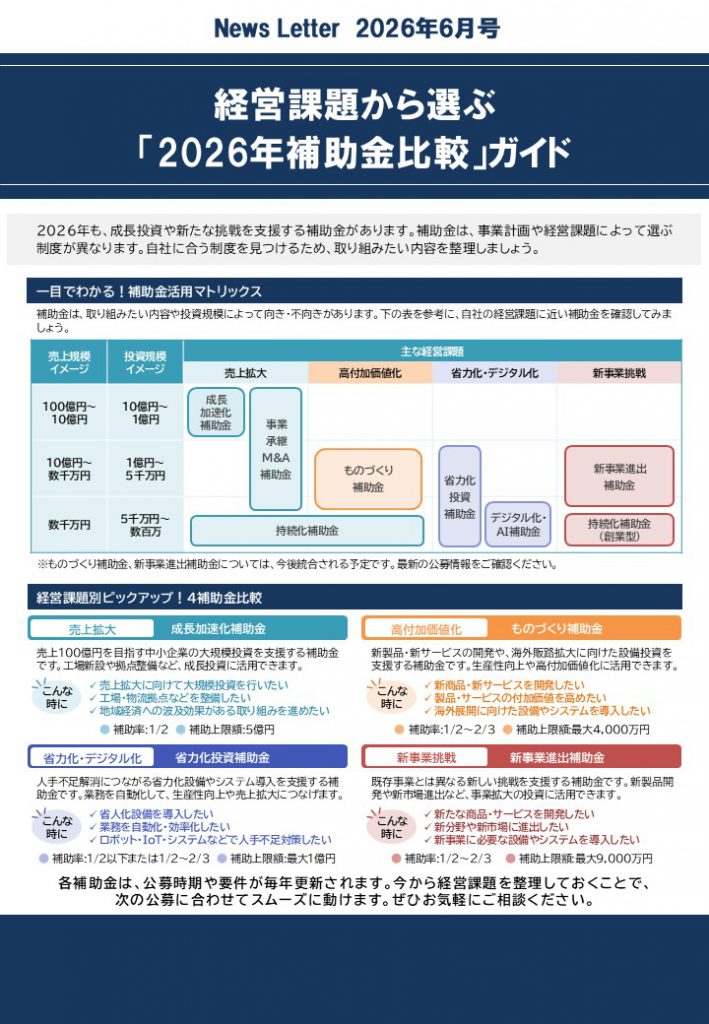

経営課題から選ぶ2026年補助金比較ガイドのご案内

今回のテーマは、

「経営課題から選ぶ『2026年補助金比較』ガイド」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ はじめに ━━━━━・・・・・‥‥‥………

2026年も、成長投資や新たな挑戦を支援する補助金があります。

補助金は、事業計画や経営課題によって選ぶ制度が異なります。

自社に合う制度を見つけるため、

取り組みたい内容を整理しましょう。

■ 一目でわかる!補助金活用マトリックス ━━━━━・・・・・‥‥‥………

補助金は、取り組みたい内容や

投資規模によって向き・不向きがあります。

自社の経営課題に近い補助金を確認してみましょう。

▼詳しくはこちら

経済産業省 中小企業庁「人気の補助金」

※ものづくり補助金、新事業進出補助金については、

今後統合される予定です。

最新の公募情報をご確認ください。

■ 経営課題別ピックアップ!4補助金比較 ━━━━・・・・・‥‥‥………

【売上拡大:成長加速化補助金】

売上100億円を目指す中小企業の

大規模投資を支援する補助金です。

工場新設や拠点整備など、成長投資に活用できます。

◎こんな時に

・売上拡大に向けて大規模投資を行いたい

・工場・物流拠点などを整備したい

・地域経済への波及効果がある取り組みを進めたい

◎補助率:1/2

◎補助上限額:5億円

【高付加価値化:ものづくり補助金】

新製品・新サービスの開発や、

海外販路拡大に向けた設備投資を支援する補助金です。

生産性向上や高付加価値化に活用できます。

◎こんな時に

・新商品・新サービスを開発したい

・製品・サービスの付加価値を高めたい

・海外展開に向けた設備やシステムを導入したい

◎補助率:1/2~2/3

◎補助上限額:最大4,000万円

【省力化・デジタル化:省力化投資補助金】

人手不足解消につながる省力化設備や

システム導入を支援する補助金です。

業務を自動化して、生産性向上や売上拡大につなげます。

◎こんな時に

・省人化設備を導入したい

・業務を自動化・効率化したい

・ロボット・IoT・システムなどで人手不足対策したい

◎補助率:1/2以下または1/2~2/3

◎補助上限額:最大1億円

【新事業挑戦:新事業進出補助金】

既存事業とは異なる新しい挑戦を支援する補助金です。

新製品開発や新市場進出など、事業拡大の投資に活用できます。

◎こんな時に

・新たな商品・サービスを開発したい

・新分野や新市場に進出したい

・新事業に必要な設備やシステムを導入したい

◎補助率:1/2〜2/3

◎補助上限額:最大9,000万円

■ 最後に ━━━━・・・・・‥‥‥………

各補助金は、公募時期や要件が毎年更新されます。

今から経営課題を整理しておくことで、

次の公募に合わせてスムーズに動けます。

ぜひお気軽にご相談ください。

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

資金調達を支えるモニタリング強化型特別保証のご案内

今回のテーマは、

「資金調達の『先』を支える新制度

『モニタリング強化型特別保証』のご案内」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ はじめに ━━━━━・・・・・‥‥‥………

資金調達は「借りて終わり」ではありません。

「モニタリング強化型特別保証」は、

認定支援機関と連携し、月次で財務・資金繰りを確認。

経営の変化を早めに把握する制度です。

保証料を抑えつつ、変化に備える体制づくりに役立ちます。

■ モニタリング強化型特別保証とは ━━━━━・・・・・‥‥‥………

中小企業者が認定経営革新等支援機関と連携して、

月次で財務状況や資金繰り状況等を把握し、

金融機関及び信用保証協会に経営状況等を報告する制度です。

経営状況の変化を早期に捉えることで、

金融機関及び信用保証協会による

適時・適切な経営支援等に繋げることを目的としています。

単に「資金を借りるための制度」ではなく、

借入後の経営を見守り、早めの対応につなげる仕組みが

組み込まれている点が大きな特徴です。

■ この制度のメリット ━━━━・・・・・‥‥‥………

◎コスト面

<従来>

金利に加えて保証料もまるまる負担

<本制度>

国の補助で、実質負担は「0.23%〜0.95%」に!

◎経営面

<従来>

借りた後は、自力で返済と資金繰りを管理

<本制度>

毎月、会計のプロが一緒に資金繰りを確認!

◎変化への備え

<従来>

業績が悪化し、手遅れになってから銀行に相談

<本制度>

変化の予兆を捉え、傷が浅いうちに

中小企業者・認定経営革新等支援機関・

金融機関・保証協会による4者で対策を協議!

■ 制度概要 ━━━━・・・・・‥‥‥………

詳細は公式サイトをご確認ください。

- 対象者

認定経営革新等支援機関と連携し、

月次で財務状況や資金繰り状況等を把握し、

経営状況等の報告を行うことを誓約する中小企業者

- 保証限度額

2億8,000万円

- 対象資金

事業資金(運転資金・設備資金・運転設備資金)

- 保証割合

責任共有対象(80%保証)

- 保証期間

一括:1年以内/分割:10年以内

- 取扱期間

令和8年3月16日から令和11年3月31日に

信用保証協会が保証申込を受け付けたもの

※認定経営革新等支援機関が申込金融機関である場合には、

一定の要件があります。

※制度の利用には、所定の申込資料のほか、

「モニタリング強化型特別保証制度

資格要件申告書兼誓約書」の提出が必要です。

■ 保証料率 ━━━━・・・・・‥‥‥………

本制度では、借入金額に対して

下記の保証料率が適用されます。

令和8年3月16日から令和9年3月31日までに

信用保証協会へ保証申込を行った場合、

保証料の一部を国が補助します。

<保証料率>

(1)料率:1.90%・補助後の事業者負担:0.95%

(2)料率:1.75%・補助後の事業者負担:0.88%

(3)料率:1.55%・補助後の事業者負担:0.78%

(4)料率:1.35%・補助後の事業者負担:0.68%

(5)料率:1.15%・補助後の事業者負担:0.58%

(6)料率:1.00%・補助後の事業者負担:0.50%

(7)料率:0.80%・補助後の事業者負担:0.40%

(8)料率:0.60%・補助後の事業者負担:0.30%

(9)料率:0.45%・補助後の事業者負担:0.23%

→事業者負担は0.23~0.95%になります。

■ 最後に ━━━━・・・・・‥‥‥………

保証料を抑えながら、

資金調達後の経営状況を専門家と確認できる制度です。

資金調達を考えている方や将来に備えたい方は、

ぜひご相談ください。

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

中小企業支援制度の賢い活用方法のご案内

今回のテーマは、

「補助金だけじゃない!中小企業支援制度の賢い活用法

― GビズIDのログイン方法が変更されました ―」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ はじめに ━━━━━・・・・・‥‥‥………

補助金申請などで使うGビズIDは、

複数の行政サービスに共通で使える事業者向けIDです。

2025年12月17日から

行政サービスへのログイン方法が変更されました。

今後の手続に備え、ポイントを整理します。

■ GビズIDのログイン方法が変更されました ━━━━━・・・・・‥‥‥………

2025年12月17日以降、

GビズIDで行政サービス(e-Gov、Jグランツ等) に

ログインする際の認証が変更されています。

これまでのSMSで受け取るワンタイムパスワード方式は

利用できなくなり、今後は次のいずれかでの

ログインが基本となります。

- GビズIDアプリ認証:アプリで承認

- メール認証:ワンタイムパスワード入力

※ アプリ認証を利用中の方

特に対応は不要。これまで通りログインできます。

(追加でメールOTPを設定することも可能)。

※ SMS認証を設定中の方

SMSでは行政サービスにログインできなくなったため、

アプリ認証または、メールワンタイムパスワード認証の

どちらかを設定する必要があります。

■ そもそもGビズIDとは? ━━━━・・・・・‥‥‥………

GビズIDは法人・個人事業主向けの共通認証システムで、

1つのアカウントで複数の行政サービスを利用できます。

補助金申請や各種計画の認定申請、社会保険手続き、

営業許可申請などをオンライン化でき、

対応サービスは年々拡大しています。

電子申請は難しく感じても、補助金申請には不可欠なため、

この機会に理解を深めて活用していきましょう。

■ 電子申請のメリット ━━━━・・・・・‥‥‥………

<いつでも・どこでも手続きできる>

インターネット経由なので、

原則24時間365日、自宅や職場から申請できます

(※メンテナンス等で停止する場合あり)。

<時間やコストを削減できる>

役所へ行く移動時間・交通費が不要になり、

郵送の切手代などもかかりません。

<情報入力の手間を減らせる>

企業概要や財務情報など、過去の申請で入力した

情報を自動転記で再利用でき、入力負担を軽減できます。

<押印(ハンコ)が不要になる>

ログイン時の認証機能で申請者確認を行うため、

書類への押印が不要になります。

■ GビズIDでできること ━━━━・・・・・‥‥‥………

いままでは法人・個人事業者の確認手段として

電子証明書の取得(有料)が必要でした。

しかし、GビズIDを取得すること(無料)で、

電子証明書がなしで電子申請が可能となります。

現在、GビズIDアカウントで利用できる

行政サービスは拡大中であり、今後も広がる見込みです。

【利用可能行政サービス一覧】

- jGrants(経済産業省・補助金申請システム)

- デジタル化・AI導入補助金

(経済産業省・中小企業庁・中小機構) - 事業継続力強化計画電子申請システム(中小企業庁)

- 社会保険手続きの電子申請(日本年金機構)

- 保安ネット(経済産業省)

- DX推進ポータル(経済産業省/IPA)

- 経営力向上計画申請プラットフォーム(経済産業省 ほか)

- 農林水産省共通申請サービス(農林水産省)

- 食品衛生申請等システム(厚生労働省)

- e-Gov(総務省)

■ まだ取得していない場合は早めの準備を ━━━━・・・・・‥‥‥………

GビズIDは「必要になってから」だと

間に合わないケースがあります。

特にプライムは発行に時間がかかるため、

補助金や行政手続の予定がある場合は前倒しが安全です。

日常的に手続を行う会社ほど、早めに社内で

「どの認証方式を採用するか」も決めておくと運用が安定します。

▼詳細はこちら

デジタル庁「GビズID」アカウント作成

■ 最後に ━━━━・・・・・‥‥‥………

GビズIDは補助金申請だけでなく、

複数の行政手続に共通で使えるIDです。

取得・認証設定を整え、

手続を止めない体制を早めに準備しましょう!

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

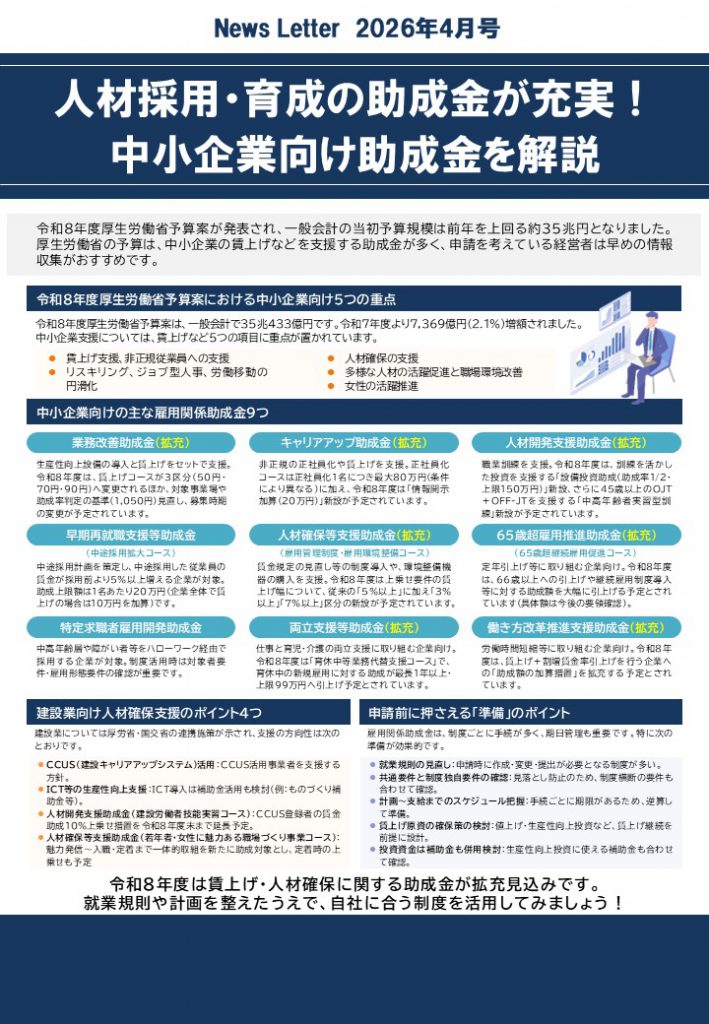

令和8年度中小企業向け助成金のご案内

今回のテーマは、

「人材採用・育成の助成金が充実!

中小企業向け助成金を解説」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ はじめに ━━━━━・・・・・‥‥‥………

令和8年度厚生労働省予算案が発表され、

一般会計の当初予算規模は前年を上回る

約35兆円となりました。

厚生労働省の予算は、

中小企業の賃上げなどを支援する助成金が多く、

申請を考えている経営者は早めの情報収集がおすすめです。

■ 令和8年度厚生労働省予算案における中小企業向け5つの重点 ━━━━━・・・・・‥‥‥………

令和8年度厚生労働省予算案は、

一般会計で35兆433億円です。

令和7年度より7,369億円(2.1%)増額されました。

中小企業支援については、

賃上げなど5つの項目に重点が置かれています。

- 賃上げ支援、非正規従業員への支援

- リスキリング、ジョブ型人事、労働移動の円滑化

- 人材確保の支援

- 多様な人材の活躍促進と職場環境改善

- 女性の活躍推進

■ 中小企業向けの主な雇用関係助成金9つ ━━━━・・・・・‥‥‥………

【業務改善助成金(拡充)】

生産性向上設備の導入と賃上げをセットで支援。

令和8年度は、賃上げコースが

3区分(50円・70円・90円)へ変更されるほか、

対象事業場や助成率判定の基準(1,050円)見直し、

募集時期の変更が予定されています。

【キャリアアップ助成金(拡充)】

非正規の正社員化や賃上げを支援。

正社員化コースは正社員化1名につき

最大80万円(条件により異なる)に加え、

令和8年度は「情報開示加算(20万円)」

新設が予定されています。

【人材開発支援助成金(拡充)】

職業訓練を支援。

令和8年度は、訓練を活かした投資を支援する

「設備投資助成(助成率1/2・上限150万円)」新設、

さらに45歳以上のOJT+OFF-JTを支援する

「中高年齢者実習型訓練」新設が予定されています。

【早期再就職支援等助成金】

<中途採用拡大コース>

中途採用計画を策定し、

中途採用した従業員の賃金が採用前より

5%以上増える企業が対象。

助成上限額は1名あたり20万円

(企業全体で賃上げの場合は10万円を加算)です。

【人材確保等支援助成金(拡充)】

<雇用管理制度・雇用環境整備コース>

賃金規定の見直し等の制度導入や、

環境整備機器の購入を支援。

令和8年度は上乗せ要件の賃上げ幅について、

従来の「5%以上」に加え

「3%以上」「7%以上」区分の新設が予定されています。

【65歳超雇用推進助成金(拡充)】

<65歳超継続雇用促進コース>

定年引上げ等に取り組む企業向け。

令和8年度は、66歳以上への引上げや

継続雇用制度導入等に対する助成額を

大幅に引上げる予定とされています

(具体額は今後の要領確認)。

【特定求職者雇用開発助成金】

中高年齢層や障がい者等を

ハローワーク経由で採用する企業が対象。

制度活用時は対象者要件・雇用形態要件の確認が重要です。

【両立支援等助成金(拡充)】

仕事と育児・介護の両立支援に取り組む企業向け。

令和8年度は「育休中等業務代替支援コース」で、

育休中の新規雇用に対する助成が

最長1年以上・上限99万円へ引上げ予定とされています。

【働き方改革推進支援助成金(拡充)】

労働時間短縮等に取り組む企業向け。

令和8年度は、賃上げ+割増賃金率引上げを行う企業への

「助成額の加算措置」を拡充する予定とされています。

■ 建設業向け人材確保支援のポイント4つ ━━━━・・・・・‥‥‥………

建設業については厚労省・国交省の連携施策が示され、

支援の方向性は次のとおりです。

- CCUS(建設キャリアアップシステム)活用

CCUS活用事業者を支援する方針。

- ICT等の生産性向上支援

ICT導入は補助金活用も検討

(例:ものづくり補助金等)。 - 人材開発支援助成金(建設労働者技能実習コース)

CCUS登録者の賃金助成10%上乗せ措置を

令和8年度末まで延長予定。

- 人材確保等支援助成金(若年者・女性に魅力ある職場づくり事業コース)

魅力発信〜入職・定着まで一体的取組を新たに助成対象とし、

定着時の上乗せも予定

■ 申請前に押さえる「準備」のポイント ━━━━・・・・・‥‥‥………

雇用関係助成金は、

制度ごとに手続が多く、期日管理も重要です。

特に次の準備が効果的です。

<就業規則の見直し>

申請時に作成・変更・提出が必要となる制度が多い。

<共通要件と制度独自要件の確認>

見落とし防止のため、制度横断の要件も合わせて確認。

<計画〜支給までのスケジュール把握>

手続ごとに期限があるため、逆算して準備。

<賃上げ原資の確保策の検討>

値上げ・生産性向上投資など、賃上げ継続を前提に設計。

<投資資金は補助金も併用検討>

生産性向上投資に使える補助金も合わせて確認。

■ 最後に ━━━━・・・・・‥‥‥………

令和8年度は賃上げ・人材確保に関する

助成金が拡充見込みです。

就業規則や計画を整えたうえで、

自社に合う制度を活用してみましょう!

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

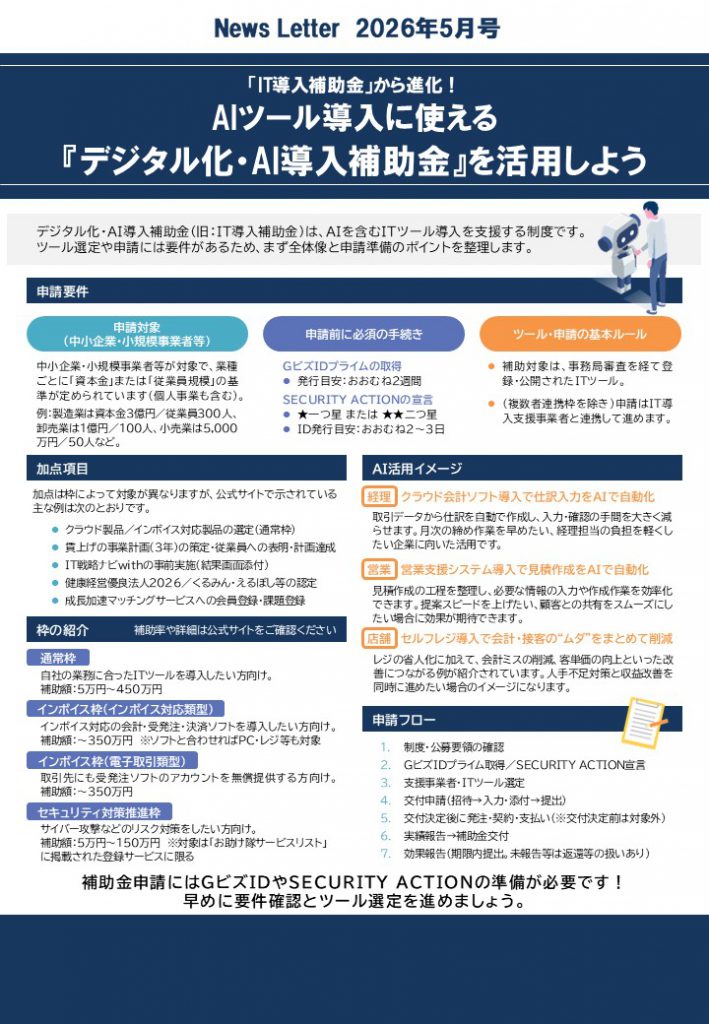

AIツール導入に使えるデジタル化・AI導入補助金のご案内

今回のテーマは、

「『IT導入補助金』から進化!AIツール導入に使える

『デジタル化・AI導入補助金』を活用しよう」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ デジタル化・AI導入補助金とは ━━━━━・・・・・‥‥‥………

デジタル化・AI導入補助金(旧:IT導入補助金)は、

AIを含むITツール導入を支援する制度です。

ツール選定や申請には要件があるため、

まず全体像と申請準備のポイントを整理します。

■ 申請要件 ━━━━━・・・・・‥‥‥………

【申請対象(中小企業・小規模事業者等)】

中小企業・小規模事業者等が対象で、

業種ごとに「資本金」または「従業員規模」の

基準が定められています(個人事業も含む)。

例:製造業は資本金3億円/従業員300人、

卸売業は1億円/100人、小売業は5,000万円/50人など。

【申請前に必須の手続き】

<GビズIDプライムの取得>

・発行目安:おおむね2週間

<SECURITY ACTIONの宣言>

・★一つ星または★★二つ星

・ID発行目安:おおむね2〜3日

【ツール・申請の基本ルール】

・補助対象は、事務局審査を経て

登録・公開されたITツール。

・(複数者連携枠を除き)申請は

IT導入支援事業者と連携して進めます。

■ 加点項目 ━━━━・・・・・‥‥‥………

加点は枠によって対象が異なりますが、

公式サイトで示されている主な例は次のとおりです。

・クラウド製品/インボイス対応製品の選定(通常枠)

・賃上げの事業計画(3年)の策定・従業員への表明・計画達成

・IT戦略ナビwithの事前実施(結果画面添付)

・健康経営優良法人2026/くるみん・えるぼし等の認定

・成長加速マッチングサービスへの会員登録・課題登録

■ 枠の紹介 ━━━━・・・・・‥‥‥………

補助率や詳細は公式サイトをご確認ください。

- 通常枠

自社の業務に合ったITツールを導入したい方向け。

補助額:5万円〜450万円

- インボイス枠(インボイス対応類型)

インボイス対応の会計・受発注・決済ソフトを

導入したい方向け。

補助額:〜350万円

※ソフトと合わせればPC・レジ等も対象

- インボイス枠(電子取引類型)

取引先にも受発注ソフトのアカウントを

無償提供する方向け。

補助額:〜350万円

- セキュリティ対策推進枠

サイバー攻撃などのリスク対策をしたい方向け。

補助額:5万円〜150万円

※対象は「お助け隊サービスリスト」に

掲載された登録サービスに限る

■ AI活用イメージ ━━━━・・・・・‥‥‥………

◎経理:クラウド会計ソフト導入で仕訳入力をAIで自動化

取引データから仕訳を自動で作成し、

入力・確認の手間を大きく減らせます。

月次の締め作業を早めたい、

経理担当の負担を軽くしたい企業に向いた活用です。

◎営業:営業支援システム導入で見積作成をAIで自動化

見積作成の工程を整理し、

必要な情報の入力や作成作業を効率化できます。

提案スピードを上げたい、

顧客との共有をスムーズにしたい場合に

効果が期待できます。

◎店舗:セルフレジ導入で会計・接客の“ムダ”をまとめて削減

レジの省人化に加えて、会計ミスの削減、

客単価の向上といった改善につながる例が

紹介されています。

人手不足対策と収益改善を

同時に進めたい場合のイメージになります。

■ 申請フロー ━━━━・・・・・‥‥‥………

(1)制度・公募要領の確認

(2)GビズIDプライム取得/SECURITY ACTION宣言

(3)支援事業者・ITツール選定

(4)交付申請(招待→入力・添付→提出)

(5)交付決定後に発注・契約・支払い(※交付決定前は対象外)

(6)実績報告→補助金交付

(7)効果報告(期限内提出。未報告等は返還等の扱いあり)

■ 最後に ━━━━・・・・・‥‥‥………

補助金申請にはGビズIDや

SECURITY ACTIONの準備が必要です!

早めに要件確認とツール選定を進めましょう。

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

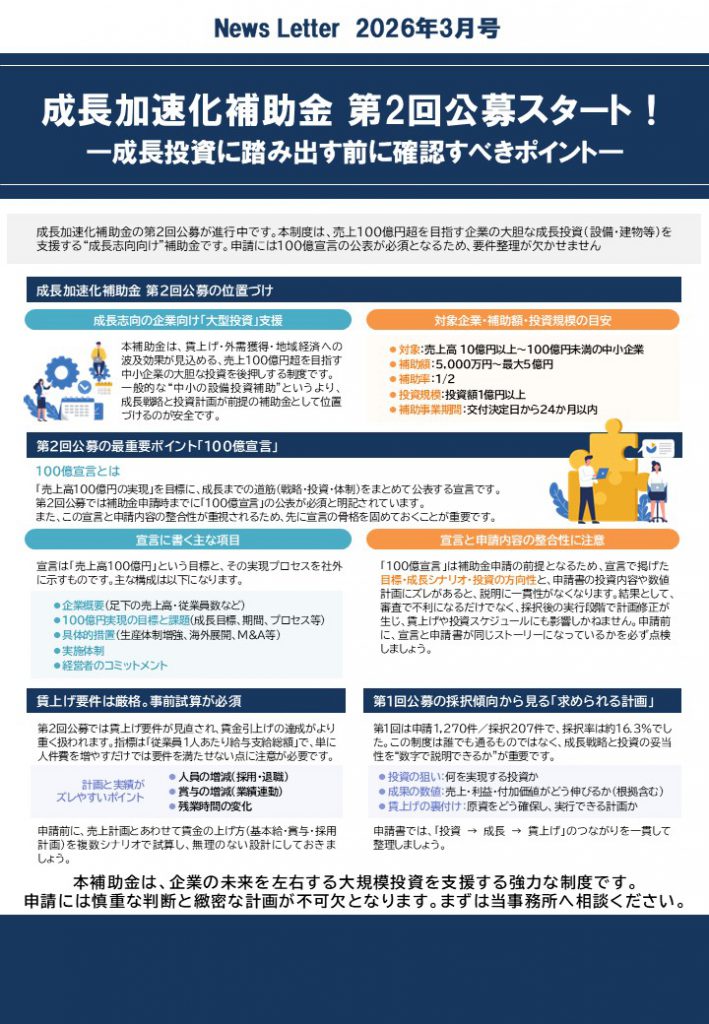

第2回公募開始!成長加速化補助金のご案内

今回のテーマは、

「成長加速化補助金 第2回公募スタート!

成長投資に踏み出す前に確認すべきポイント」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ はじめに ━━━━━・・・・・‥‥‥………

成長加速化補助金の第2回公募が進行中です。

本制度は、売上100億円超を目指す企業の大胆な成長投資

(設備・建物等)を支援する“成長志向向け”補助金です。

申請には100億宣言の公表が必須となるため、要件整理が欠かせません。

■ 成長加速化補助金 第2回公募の位置づけ ━━━━━・・・・・‥‥‥………

【成長志向の企業向け「大型投資」支援】

本補助金は、賃上げ・外需獲得・地域経済への波及効果が見込める、

売上100億円超を目指す中小企業の大胆な投資を後押しする制度です。

一般的な“中小の設備投資補助”というより、

成長戦略と投資計画が前提の補助金として位置づけるのが安全です。

【対象企業・補助額・投資規模の目安】

・対象:売上高 10億円以上〜100億円未満の中小企業

・補助額:5,000万円〜最大5億円

・補助率:1/2

・投資規模:投資額1億円以上

・補助事業期間:交付決定日から24か月以内

■ 第2回公募の最重要ポイント「100億宣言」 ━━━━・・・・・‥‥‥………

◎100億宣言とは

「売上高100億円の実現」を目標に、

成長までの道筋(戦略・投資・体制)をまとめて公表する宣言です。

第2回公募では補助金申請時までに

「100億宣言」の公表が必須と明記されています。

また、この宣言と申請内容の整合性が重視されるため、

先に宣言の骨格を固めておくことが重要です。

- 宣言に書く主な項目

宣言は「売上高100億円」という目標と、

その実現プロセスを社外に示すものです。

主な構成は以下になります。

・企業概要(足下の売上高・従業員数など)

・100億円実現の目標と課題(成長目標、期間、プロセス等)

・具体的措置(生産体制増強、海外展開、M&A等)

・実施体制

・経営者のコミットメント

- 宣言と申請内容の整合性に注意

「100億宣言」は補助金申請の前提となるため、

宣言で掲げた目標・成長シナリオ・投資の方向性と、

申請書の投資内容や数値計画にズレがあると、

説明に一貫性がなくなります。

結果として、審査で不利になるだけでなく、

採択後の実行段階で計画修正が生じ、

賃上げや投資スケジュールにも影響しかねません。

申請前に、宣言と申請書が同じストーリーになっているかを

必ず点検しましょう。

■ 賃上げ要件は厳格。事前試算が必須 ━━━━・・・・・‥‥‥………

第2回公募では賃上げ要件が見直され、

賃金引上げの達成がより重く扱われます。

指標は「従業員1人あたり給与支給総額」で、

単に人件費を増やすだけでは要件を満たせない点に注意が必要です。

<計画と実績がズレやすいポイント>

・人員の増減(採用・退職)

・賞与の増減(業績連動)

・残業時間の変化

申請前に、売上計画とあわせて賃金の上げ方

(基本給・賞与・採用計画)を複数シナリオで試算し、

無理のない設計にしておきましょう。

■ 第1回公募の採択傾向から見る「求められる計画」 ━━━━・・・・・‥‥‥………

第1回は申請1,270件/採択207件で、採択率は約16.3%でした。

この制度は誰でも通るものではなく、

成長戦略と投資の妥当性を“数字で説明できるか”が重要です。

・投資の狙い:何を実現する投資か

・成果の数値:売上・利益・付加価値がどう伸びるか(根拠含む)

・賃上げの裏付け:原資をどう確保し、実行できる計画か

申請書では、「投資 → 成長 → 賃上げ」のつながりを

一貫して整理しましょう。

■ 最後に ━━━━・・・・・‥‥‥………

本補助金は、企業の未来を左右する

大規模投資を支援する強力な制度です。

申請には慎重な判断と緻密な計画が不可欠となります。

まずは当事務所へ相談ください。

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

賃上げ要件を整理!ものづくり補助金23次公募のご案内

今回のテーマは、

「ものづくり補助金23次公募スタート!

― 22次公募から変わった賃上げ要件を整理 ―」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ はじめに ━━━━━・・・・・‥‥‥………

ものづくり補助金23次公募では、賃金引上げ要件が整理され、

未達の場合は補助金返還の可能性があります。

さらに、目標値の「表明」や算定方法の誤りが

リスクにつながる点も要注意です。

22次公募との違いと、計画づくりで外せない注意点をまとめます。

■ 第23次公募で何が変わったのか? ━━━━━・・・・・‥‥‥………

\制度運用は「通常モード」へ、要件は「厳格化」/

23次公募では賃金の増加要件(基本要件②)が

「従業員1人あたり給与支給総額・年平均3.5%以上」となり、

目標の表明と達成管理の精度がより重要になりました。

22次公募との違いは下記のとおりです

【22次公募との違い】

<対象指標>

◎22次公募

①給与支給総額(従業員・役員)/

②1人あたり給与支給総額(従業員・役員)

◎23次公募

従業員1人あたり給与支給総額

<達成水準>

◎22次公募

①年平均2.0%以上

②都道府県の最低賃金

直近5年の伸び率以上(いずれか)

◎23次公募

年平均3.5%以上

<未達時の扱い>

◎22次公募

未達の場合、補助金返還の対象

◎23次公募

未達の場合、未達成率に応じ返還

表明が無い場合は取消・返還

- 「賃上げ」を“加点”でなく“計画の前提”として扱う

23次公募では、賃金引上げ要件が

採択後の返還リスクにも直結します。

「申請のための数値」ではなく、

数年の経営計画として実行可能かを

先に点検することが安全です。

■ 賃上げ要件(基本要件②)を正しく理解する ━━━━・・・・・‥‥‥………

【年平均3.5%以上の増加が必須】

補助事業終了後の事業計画期間(3~5年)で、

従業員1人あたり給与支給総額の

年平均成長率3.5%以上が求められます。

あわせて、申請時に目標値を設定し、

従業員等への表明が必要です。

【「給与支給総額」の正しい定義】

「1人あたり給与支給総額」は、従業員に支払う

給与等(給料・賃金・賞与等)を基礎に算定し、

役員報酬や福利厚生費・法定福利費、退職金は除外されます。

“人件費全体”の感覚で混ぜてしまうと、

計画と実績がズレるため注意が必要です。

【算出対象となる従業員の考え方】

算定では、各年度において全月分の

給与等の支給を受けた従業員を対象とします。

中途採用・退職等で全月支給でない従業員は、

その年度の算定から除外します。

産休・育休・介護休業等で時短勤務の従業員は除外可能です。

パート等は正社員の就業時間に換算して人数を算出します。

- 全月支給の従業員のみを対象にしているか

- 中途入社・退職は年度ごとに除外できているか

- 休業・時短の除外ルールを反映したか

- パート等を就業時間換算で人数算出したか

■ 賃上げ要件を軽く考えた場合のリスク ━━━━・・・・・‥‥‥………

- 目標未達成なら補助金返還

事業計画期間の最終年度に目標を達成できない場合、

未達成率に応じて補助金返還を求める扱いが明記されています。

さらに、従業員等への目標値の表明がされていない場合は、

交付決定取消・補助金返還となる点も要注意です。

- よくある失敗パターン

・“人件費総額”で見てしまい、定義違いでズレる

(役員報酬・法定福利費などの混入)

・対象従業員の拾い方がズレる(全月支給・パート換算・休業/時短の扱い)

・表明の手続き漏れ(実績以前に返還・取消の論点になる)

■ 最後に ━━━━・・・・・‥‥‥………

23次公募は賃金引上げ計画の精度が、

採択後の返還リスクを左右します。

算定と表明を要領に沿って整理し、

不安があればお気軽に当事務所までご相談ください。

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

粗利率・運転資金・融資ポイントのご案内

今回のテーマは、

「数字に強い社長になる!

粗利率・運転資金・融資ポイントを徹底解説」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ はじめに ━━━━━・・・・・‥‥‥………

「売上は順調なのに資金繰りが苦しい…」

そんな悩みはありませんか?

その鍵は決算書にあります。

本NewsLetterでは、

経営者が押さえるべき財務のポイントを、

苦手意識を克服しながら学べるように解説します。

■ なぜ、多くの経営者は数字が苦手なのか? ━━━━━・・・・・‥‥‥………

\「黒字倒産」「資金繰り不安」の根本原因/

多くの中小企業経営者が直面する財務の課題。

その根本には、数字に対する次のような

苦手意識が隠れていることが少なくありません。

1.数字への苦手意識

「自分は文系だから」「専門家に任せているから」と

最初から避けてしまう。

2.言葉が難しい

「流動資産」「負債比率」など、

言葉の難しさに挫折してしまう。

3.細かい指標にこだわり過ぎる

細かい指標にこだわり過ぎて、

かえって全体像を見失ってしまう。

■ 粗利率(売上総利益率)を把握する ━━━━・・・・・‥‥‥………

粗利率は、商品やサービスの「儲けやすさ」を示す、

いわば会社の「稼ぐ力」そのものです。

この指標から、以下のような経営のヒントが見えてきます。

【損益計算書の基本】

損益計算書の基本は、

売上から仕入(原価)を引いた「売上総利益」、

そこから販管費(人件費、家賃、広告費など)を差し引いた「営業利益」

<販売管理費>

営業活動をおこなうために必要な経費

・人件費

・地代家賃

・広告宣伝費

<営業利益>

営業利益=売上総利益-販売管理費

【経営のヒント】

- 価格設定の妥当性

主力商品の価格は本当に適正か?

- コスト構造の課題

仕入れや外注費に無駄はないか?

- 事業の将来性

収益性の低い事業から撤退すべきか?

■ 「所要運転資金」を理解する ━━━━・・・・・‥‥‥………

「黒字倒産」は、売上と入金のズレによって発生します。

そのズレを埋めるために必要なのが「運転資金」です。

運転資金が増加する主な要因は以下の通りです。

【売掛金の増加】

売上は立ったが、まだ回収できていないお金が増えた。

【在庫の増加】

商品は仕入れたが、まだ売れていない在庫が増えた。

◎計算式

所要運転資金=

在庫+売掛金など未回収分-買掛金や未払金など支払い猶予分

■ 会社の「返済能力」を示す債務償還年数 ━━━━・・・・・‥‥‥………

債務償還年数とは、

現在の利益で借入金を何年で返済できるかを示す、

会社の「体力」を表す指標です。

銀行が融資審査で特に重視するポイントで、

一般的に「10年以内」が健全な目安とされています。

◎計算式

債務償還年数=

(借入金+運転資金)÷(経営利益+減価償却+法人税等)

■ 会社の「未来」を切り拓く銀行交渉術 ━━━━・・・・・‥‥‥………

- その投資はなぜ必要?「数字」で未来を語る

銀行は過去の実績だけでなく「融資で会社がどう成長するか」

という未来のストーリーを求めています。

決算書は、自社の現状とビジョンを数字で語るための、

最も重要なコミュニケーションツールです。

<交渉例>

「この設備投資によって粗利率が〇%改善します」

「その結果、増加した利益で債務償還年数は〇年短縮できます」

「したがって、今回の借入は〇年で十分に返済可能です」

- 融資を引き出す「4つのチェックポイント」

銀行との対話で説得力を持たせるため、

まず自社の財務が健全であることを示す必要があります。

銀行が特に注目する以下の4点をクリアできていれば、

融資の可能性も条件も大きく好転します。

- 現預金は月商の1.5ヶ月分以上あるか

- 売上総利益(粗利)はしっかり確保できているか

- 所要運転資金をきちんと把握しているか

- 債務償還年数は10年以内か

■ 最後に ━━━━・・・・・‥‥‥………

財務分析は専門家に任せるだけでなく、

経営者が自ら活用すべき「経営の羅針盤」です。

今回ご紹介した視点を押さえ、

”数字に強い社長”への第一歩を

今すぐ踏み出しましょう!

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

第3回公募中!中小企業新事業進出補助金のご案内

今回のテーマは、

「第3回公募中!その新規事業、補助金が使えるかもしれません

― 採択事例から考える新事業進出補助金 ―」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ はじめに ━━━━━・・・・・‥‥‥………

その新規事業、補助金で実現しませんか?

現在公募中の「中小企業新事業進出補助金」について、

採択されやすい事業の共通点や、

採択率を高めるポイントを具体的な事例と共に解説します。

■ 「中小企業新事業進出補助金」とは? ━━━━━・・・・・‥‥‥………

既存事業とは異なる新たな市場への進出や、

高付加価値な事業展開を目指す中小企業を

支援するための補助金です。

新市場への挑戦を後押しすることで、

企業の生産性や収益力の向上を図り、

従業員の賃上げに繋げることを目的としています。

設備投資や研究開発費、

新たな販路開拓のための広告宣伝費など、

幅広い経費が補助の対象となる点が大きな特徴です。

■ 採択事例から学ぶ!あなたの会社でも応用できる新規事業のヒント ━━━━・・・・・‥‥‥………

まずは、実際にどのような事業が採択されているのか、

具体的な事例を見ていきましょう。

貴社の事業に近いものや、意外な組み合わせの

アイデアが見つかるかもしれません。

【実際に採択された事業の例】

<製造業>

自動車を応用し、航空機部品の製造事業へ新規参入。

<建設業>

注文住宅を活かし、

高性能なサウナ小屋の製造・販売事業を開始。

<飲食業>

自社農園で使用し、クラフトビールの醸造・販売事業へ進出。

<卸売業>

鮮魚の卸売事業の知見を活かし、

魚のサブスクリプション(定期宅配)サービスを開始。

【なぜこれらの事業が採択されたのか?】

これらの事例には、

「自社の強み」×「新たな市場のニーズ」という共通点があります。

例えば製造業の例では、「精密な加工技術」という自社の強みを、

「成長が見込まれる航空機産業」という新たな市場で活かしています。

また、飲食業の例では、「果物栽培」という強みを、

「クラフトビール市場」という新たなニーズに結びつけています。

このように、既存事業で培った技術やノウハウ、

資産を、新しい市場や顧客のニーズに合わせて

どのように展開していくかを具体的に示すことが、

採択される事業計画の重要なポイントと言えるでしょう。

■ 採択率をさらに高める!今から準備できる3つの加点戦略 ━━━━・・・・・‥‥‥………

事業計画の魅力に加えて、

国の政策目標に貢献する姿勢を示すことで、

採択の可能性をさらに高めることができます。

それが「加点措置」です。

ここでは、多くの企業が取り組み可能な

3つの戦略をご紹介します。

(1)「くるみん・えるぼし認定」で社会貢献姿勢を評価

次世代育成支援(くるみん)や

女性活躍推進(えるぼし)といった、

厚生労働省の認定を取得していると評価が高まります。

これは働きやすい職場環境の整備や

多様な人材の確保に繋がると同時に、

企業の社会的信頼を向上させる重要な指標となります。

(具体的な要件:くるみん認定、えるぼし認定など)

(2)「パートナーシップ構築宣言」で取引先との信頼を強化

サプライチェーン全体で

共存共栄を目指す「パートナーシップ構築宣言」を

公表することも加点対象です。

これは、大企業や取引先との連携を強化し、

新たなビジネスチャンスを生むきっかけにもなり得ます。

(3)「事業再生」への取り組みで経営基盤を強固に

中小企業活性化協議会などの支援を受けて

事業再生に取り組んでいる場合も評価されます。

経営基盤を強化する前向きな姿勢が、

新規事業の成功確度を高めるとしてプラスに働きます。

これらの加点要素は、

単に採択率を上げるためだけでなく、

企業の体質強化や社会的な信頼獲得にも繋がる

重要な経営戦略です。

申請を検討するこの機会に、

ぜひ自社で取り組めるものがないかご確認ください。

■ 最後に ━━━━・・・・・‥‥‥………

第3回公募締切は2026年3月26日(木)です。

自社の事業が補助対象になるかどうか、

まずはお気軽にご相談ください。

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

特例承継計画の提出期限延長のご案内

今回のテーマは、

「事業承継税制で税負担を軽減できる

『特例承継計画』の提出期限が延長されました!」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ はじめに ━━━━━・・・・・‥‥‥………

「事業承継の準備が進んでいない、

後継者の負担を減らしたい、税負担を抑えたい」

こうしたお悩みをお持ちの経営者さまにとって、

特例承継計画の提出期限(令和8年3月末)は引き続き重要です。

現在、この期限の延長が要望されており、制度動向は見逃せません。

まずは自社の承継計画を改めて確認するタイミングです。

■ 事業承継税制とは? ━━━━━・・・・・‥‥‥………

事業承継税制は、中小企業の事業承継を支援する制度です。

後継者が会社を引き継ぐ際に発生する

相続税や贈与税の負担を軽減し、

次世代へのスムーズな事業承継をサポートします。

■ こんな方におススメ! ━━━━・・・・・‥‥‥………

- 後継者は決まっているが、具体的な進め方が分からない

- 株式評価が高く、相続税・贈与税の負担に不安がある

- 事業承継の資金対策を考えたい

- “計画だけ先に出しておきたい”が社内に詳しい人材がいない

■ 事業承継税制を活用する3つのメリット ━━━━・・・・・‥‥‥………

- 税負担の軽減

相続税・贈与税の納税猶予や免除が可能。

- 資金繰りの改善

税負担が軽減され、事業資金を確保しやすくなる。

- 事業の継続性

後継者が安心して事業を引き継ぐことができる。

■ 事業承継税制の特例措置を利用するためには特例承継計画を提出すること ━━━━・・・・・‥‥‥………

株式等を承継するまでの期間における事業計画、

後継者が株式等を取得した後の

5年間の事業計画等を記載した計画で、

認定経営革新等支援機関の指導及び

助言を受けたものをいいます。

特例承継計画を提出することで、

自社株の贈与税、相続税の承継時の納税を全額猶予、

一定の要件を満たせば、猶予税額は免除となります。

(1)事前に「特例承継計画」の提出が必要

認定支援機関などの専門家のサポートを受けながら

会社が自ら作成し、平成30年4月1日から

令和8年3月31日までに「特例承継計画」を都道府県に提出。

(様式は中小企業庁ホームページに掲載)

(2)10年間限定の特例措置

特例承継計画を提出した事業者で、

平成30年1月1日から令和9年12月31日までに、

贈与・相続により会社の株式を取得した

経営者が対象になります。

■ 手続きのフロー ━━━━・・・・・‥‥‥………

~税制適用までの流れ~

納税猶予を受けるためには、「都道府県知事の認定」、

「税務署への申告」の手続が必要となります。

- 特例承継計画の策定・確認申請

2026年3月31日まで

- 事業継承(贈与・相続)

2027年12月31日まで

- 認定申請(申告期限の2ヶ月前までに)

- 税務署へ申告(認定書と申告書等を提出)

- 都道府県及び税務署へ毎年報告

(税務申告後5年以内)

- 税務署へ3年に1度報告(6年目以降)

■ 最後に ━━━━・・・・・‥‥‥………

事業承継は、早めの準備が成功のカギです。

迷う前に、まずは当事務所までご相談ください!

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

« 前のページへ