Archive for the ‘未分類’ Category

見直すべき経営の4大課題のご案内

今回のテーマは、

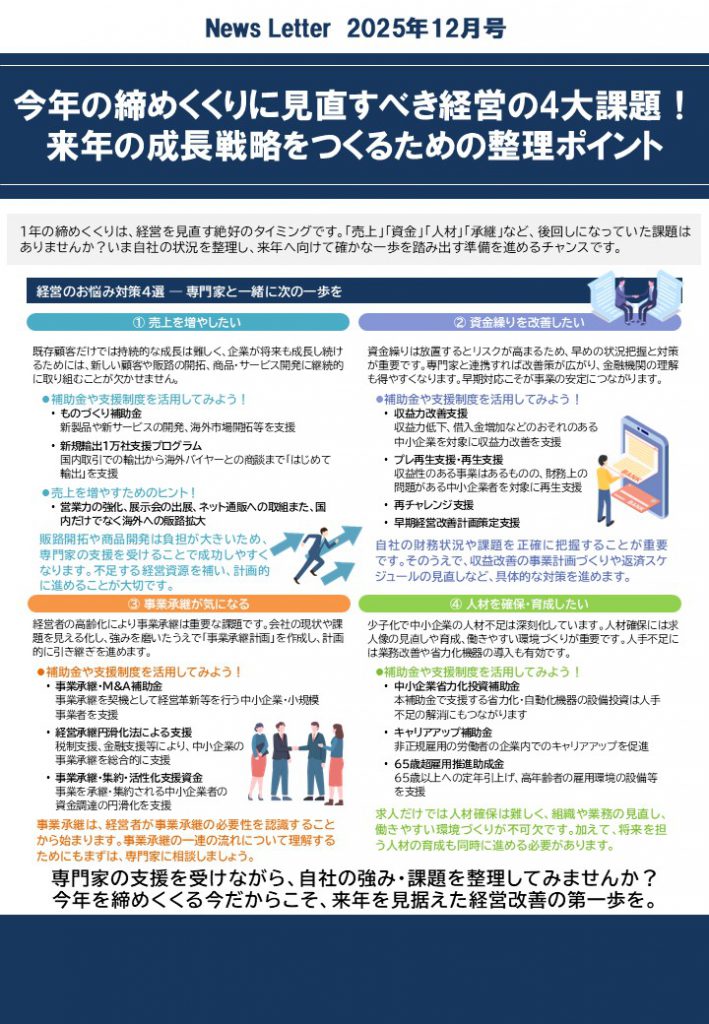

「今年の締めくくりに見直すべき経営の4大課題!

来年の成長戦略をつくるための整理ポイント」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ はじめに ━━━━━・・・・・‥‥‥………

1年の締めくくりは、経営を見直す絶好のタイミングです。

「売上」「資金」「人材」「承継」など、

後回しになっていた課題はありませんか?

いま自社の状況を整理し、来年へ向けて

確かな一歩を踏み出す準備を進めるチャンスです。

■ 経営のお悩み対策4選 ― 専門家と一緒に次の一歩を ━━━━━・・・・・‥‥‥………

【1.売上を増やしたい】

既存顧客だけでは持続的な成長は難しく、

企業が将来も成長し続けるためには、

新しい顧客や販路の開拓、商品・サービス開発に

継続的に取り組むことが欠かせません。

<補助金や支援制度を活用してみよう!>

- ものづくり補助金

新製品や新サービスの開発、海外市場開拓等を支援

- 新規輸出1万社支援プログラム

国内取引での輸出から海外バイヤーとの商談まで

「はじめて輸出」を支援

<売上を増やすためのヒント!>

- 営業力の強化、展示会の出展、ネット通販への取組

また、国内だけでなく海外への販路拡大

販路開拓や商品開発は負担が大きいため、

専門家の支援を受けることで成功しやすくなります。

不足する経営資源を補い、計画的に進めることが大切です。

【2.資金繰りを改善したい】

資金繰りは放置するとリスクが高まるため、

早めの状況把握と対策が重要です。

専門家と連携すれば改善策が広がり、

金融機関の理解も得やすくなります。

早期対応こそが事業の安定につながります。

<補助金や支援制度を活用してみよう!>

- 収益力改善支援

収益力低下、借入金増加などのおそれのある

中小企業を対象に収益力改善を支援

- プレ再生支援・再生支援

収益性のある事業はあるものの、

財務上の問題がある中小企業者を対象に再生支援

- 再チャレンジ支援

- 早期経営改善計画策定支援

自社の財務状況や課題を正確に

把握することが重要です。

そのうえで、収益改善の事業計画づくりや

返済スケジュールの見直しなど、

具体的な対策を進めます。

【3.事業承継が気になる】

経営者の高齢化により事業承継は重要な課題です。

会社の現状や課題を見える化し、

強みを磨いたうえで「事業承継計画」を作成し、

計画的に引き継ぎを進めます。

<補助金や支援制度を活用してみよう!>

- 事業承継・M&A補助金

事業承継を契機として経営革新等を行う

中小企業・小規模事業者を支援

- 経営承継円滑化法による支援

税制支援、金融支援等により、

中小企業の事業承継を総合的に支援

- 事業承継・集約・活性化支援資金

事業を承継・集約される中小企業者の

資金調達の円滑化を支援

事業承継は、経営者が事業承継の必要性を

認識することから始まります。

事業承継の一連の流れについて理解するためにも

まずは、専門家に相談しましょう。

【4.人材を確保・育成したい】

少子化で中小企業の人材不足は深刻化しています。

人材確保には求人像の見直しや育成、

働きやすい環境づくりが重要です。

人手不足には業務改善や省力化機器の導入も有効です。

<補助金や支援制度を活用してみよう!>

- 中小企業省力化投資補助金

本補助金で支援する省力化・自動化機器の

設備投資は人手不足の解消にもつながります

- キャリアアップ補助金

非正規雇用の労働者の企業内でのキャリアアップを促進

- 65歳超雇用推進助成金

65歳以上への定年引上げ、

高年齢者の雇用環境の設備等を支援

求人だけでは人材確保は難しく、組織や業務の見直し、

働きやすい環境づくりが不可欠です。

加えて、将来を担う人材の育成も

同時に進める必要があります。

■ 最後に ━━━━・・・・・‥‥‥………

専門家の支援を受けながら、

自社の強み・課題を整理してみませんか?

今年を締めくくる今だからこそ、

来年を見据えた経営改善の第一歩を。

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

最新補助金トレンドと準備ポイントのご案内

今回のテーマは、

「令和7年度予算要求から読み解く

最新補助金トレンドと今できる準備」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ はじめに ━━━━━・・・・・‥‥‥………

2025年度(令和7年度)の経済産業省予算要求が公表され、

来年の補助金・支援制度の方向性が少しずつ見えてきました。

物価高・人手不足・賃上げ・脱炭素など、

中小企業を取り巻く環境変化に対応するため、

補助金の重点分野も変わりつつあります。

「公募が始まってから慌てる」よりも、今のうちに情報を押さえ、

来年の投資・事業計画と合わせて準備しておくことが成功のカギです。

■ 2025年度補助金トレンド ━━━━━・・・・・‥‥‥………

「人手不足」「賃上げ」「デジタル化」「省エネ」の

4分野が補助金の重点テーマです。

【生産性向上・省力化・人手不足対応】

「中小企業省力化投資補助事業」をはじめ、

自動化・AI・ロボット導入などの省人化投資支援が来年度も重点。

特に「最低賃金引上げ」や「人手不足」への対応策として、

中小企業の現場改善・省人化を後押しする予算枠が拡充される方向です。

- 中小企業省力化投資補助事業

中小企業等の売上拡大や生産性向上を後押しするために、

人手不足に悩む中小企業等に対して、省力化投資を支援します。

これにより、中小企業等の付加価値額や生産性向上を図り、

賃上げにつなげることを目的とした補助金です。

- 自社にあった申請方法が可能!

- 付加価値額向上や生産性向上に効果的な「汎用製品」を

「カタログ」から選択・導入する「カタログ注文型」

- 個別の現場や事業内容等に合わせた設備導入・システム構築等の

多様な省力化投資を支援する「一般型」

<こんな方におすすめ>

- 慢性的な人手不足で現場が回らない…。

- 検査・梱包・在庫管理など、

手作業中心の工程を自動化・デジタル化したい

【デジタル化・セキュリティ強化】

「IT導入補助金2025」では、DX推進・電子帳簿保存法対応・

セキュリティ強化枠の拡充が見込まれています。

インボイス制度や電子取引保存への完全対応が迫る中、

中小企業のデジタル基盤整備を継続的に支援していく流れです。

- IT導入補助金2025

中小企業・小規模事業者等の労働生産性の向上を目的として、

業務効率化やDX等に向けたITツール

(ソフトウェア、サービス等)の導入を支援する補助金

<こんな方におすすめ>

- インボイス制度に対応した受発注システムを導入したい

- システムを導入して、業務を効率化したい

- セキュリティを強化したい

【脱炭素・省エネ投資の後押し】

電気代高騰・エネルギーコスト上昇を背景に、

省エネ設備更新・再エネ導入支援の補助金が継続。

「省エネ投資促進支援事業費補助金」

「中小企業等カーボンニュートラル推進事業」など、

脱炭素経営に取り組む企業への支援が広がっています。

- 省エネ投資促進支援事業費補助金

さまざまな業種で横断的に使われる汎用的な

15設備の更新に対応する補助金です。

- 取り組むべき3つのステップ

カーボンニュートラル推進事業で国の支援策がでているので

中小企業がカーボンニュートラルの取組を進めるにあたっては、

(1)カーボンニュートラルについて知る

(2)排出量等を把握する

(3)排出量等を削減する

の3つのステップで進めることがポイントです!

<こんな方におすすめ>

- 電気・ガス代の上昇で利益を圧迫している…。

- 古い設備を省エネ型に入れ替えることで、

CO₂削減と同時に安定稼働・品質向上も実現

■ 今からできる3つの準備 ━━━━━・・・・・‥‥‥………

1.GビズIDプライムの取得

すべての補助金申請で必須。

発行まで2〜3週間要するため年内申請がおすすめです。

2.投資・改善計画の整理

「何を」「なぜ」「どんな効果があるか」を簡潔にまとめる。

これが申請書の骨格になります。

3.申請支援を受ける

補助金と税務・雇用・資金繰りを連動させることで、

無理のない実行計画が作れます。

■ 最後に ━━━━・・・・・‥‥‥………

“コスト削減”よりも“生産性向上”に向けた投資が

評価される時代に入っています。

今から準備を始めれば、

来春の公募開始にスムーズに対応ができるため、

ぜひ早急に進めましょう!

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

金融庁が後押しする新制度「事業性評価」のご案内

今回のテーマは、

「金融庁が後押しする新制度『事業性評価』

新しい融資評価方法が来年スタート!」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ はじめに ━━━━━・・・・・‥‥‥………

財務状況だけでなく将来性も評価する

「事業性評価」が注目されています。

新たな融資制度により、創業期や成長段階の企業にも

資金調達のチャンスが広がります。

■ 事業性評価とは ━━━━━・・・・・‥‥‥………

財務内容や担保・保証では測れない企業の事業内容や

将来性を評価する新しい融資の考え方です。

財務面だけでなく、企業の強みや成長性に基づいて

資金調達の可能性を広げる仕組みです。

<事業性評価の定義と目的>

事業性評価は、財務データに加え、

企業の戦略や競争力などを多角的に分析し、

将来性を見極める方法です。

これにより、融資対象が広がり、

金融機関との関係も強化されます。

<事業性評価を推進する背景>

従来の融資は財務重視で、創業期や

投資負担の大きい企業は支援を受けにくい状況でした。

しかし、2026年から始まる「企業価値担保権付き融資」により、

無形資産も評価対象となり、将来性を重視した融資が進みます。

■ これまでの融資との違い ━━━━━・・・・・‥‥‥………

2014年以前は、創業期や先行投資が多い企業にとって、

将来性があっても融資を受けにくい状況でした。

そこで金融庁は、将来性を重視した

「事業性評価」による融資を推進しています。

この仕組みでは、企業の数字だけでなく、人やアイデア、

成長性を含めた「定量評価」と「定性評価」の両面から、

数値と質を総合的に分析し、企業の可能性を見極めます。

【定量評価】

主な内容:売上高、利益率、キャッシュフローなどを分析します。

目的:財務基盤の安定性を把握します。

【定性評価】

主な内容:経営者の人物像や企業の強み、事業戦略などを評価します。

目的:成長性や将来性を見極めます。

■ 事業性評価で特に見られる主な項目4つ ━━━━━・・・・・‥‥‥………

(1)市場動向

金融機関は市場の成長性や競合状況、

規制の変化を分析し、事業の将来性を判断します。

業界内での自社の立ち位置を明確にし、

成長が見込める市場でどのように競争力を

発揮できるかが評価のポイントになります。

(2)SWOT分析

自社の強み・弱み・機会・脅威を整理して、

事業の可能性を多面的に判断します。

金融機関は、この分析をもとに課題の改善策や

成長戦略の妥当性を確認し、

長期的な事業継続力を見極めます。

(3)商流分析(サプライチェーン分析)

仕入れから販売までの流れを可視化し、

収益性や効率性を分析します。

サプライチェーン全体を最適化できているかを確認し、

物流や製造プロセスの強みが競争力にどの程度

寄与しているかを評価します。

(4)経営者の資質

経営者のビジョン、業界経験、リーダーシップ、

リスク管理能力などを総合的に評価します。

経営者の判断力や成長意欲が高い場合、

事業拡大の可能性が高いとみなされ、

融資判断において有利になります。

■ 事業性評価における融資の3つのメリット ━━━━・・・・・‥‥‥………

- 融資を受けられる可能性が広がる

技術力や独自性、成長性が評価対象となり、

創業間もない企業や研究開発型、

IT系スタートアップも融資を受けやすくなりました。

赤字でも将来性が認められれば

資金調達ができる可能性があります。

- 産業や地域経済の活性化につながる

中小企業が新規事業や設備投資に挑戦しやすくなり、

産業の活性化が進みます。

新たな雇用が生まれ、下請け企業の受注増など

地域経済への波及効果も期待できます。

- 金融機関との関係が深まる

事業性評価では、金融機関と定期的な対話を通じて

事業理解を深めます。その結果、単なる融資関係ではなく、

経営アドバイスや追加融資などの伴走型支援が受けられます。

■ 注意点 ━━━━・・・・・‥‥‥………

事業性評価は将来性を重視した新しい融資制度ですが、

結果だけで融資が決まるわけではありません。

財務状況や返済能力も重要です。

また、評価基準は金融機関ごとに異なるため、

事前確認が大切です。

融資後も定期的な情報共有で信頼関係を築き、

支援や追加融資につなげましょう。

■ 最後に ━━━━・・・・・‥‥‥………

事業性評価では、将来性や独自性が

評価されれば融資の可能性が高まります。

財務面も踏まえ、説得力ある事業計画を準備しましょう。

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

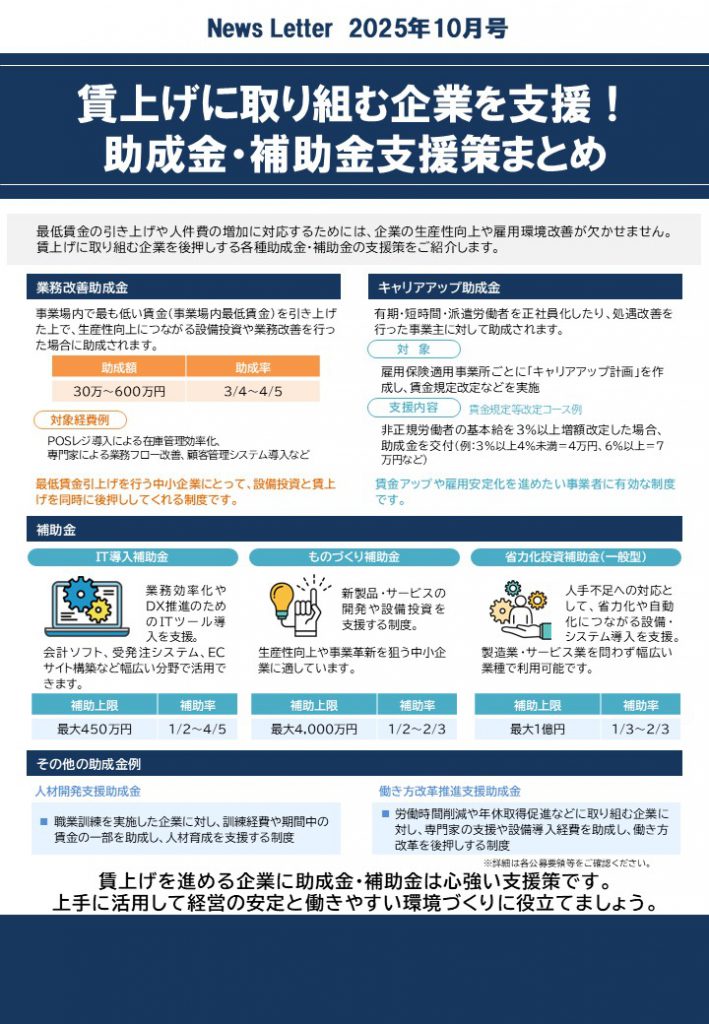

賃上げ支援策まとめ

今回のテーマは、

「賃上げに取り組む企業を支援!

助成金・補助金支援策まとめ」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ はじめに ━━━━━・・・・・‥‥‥………

最低賃金の引き上げや人件費の増加に対応するためには、

企業の生産性向上や雇用環境改善が欠かせません。

賃上げに取り組む企業を後押しする

各種助成金・補助金の支援策をご紹介します。

■ 業務改善助成金 ━━━━━・・・・・‥‥‥………

事業場内で最も低い賃金(事業場内最低賃金)を

引き上げた上で、生産性向上につながる設備投資や

業務改善を行った場合に助成されます。

助成額:30万~600万円

助成率:3/4~4/5

<対象経費例>

POSレジ導入による在庫管理効率化、

専門家による業務フロー改善、顧客管理システム導入など

最低賃金引上げを行う中小企業にとって、

設備投資と賃上げを同時に後押ししてくれる制度です。

■ キャリアアップ助成金 ━━━━━・・・・・‥‥‥………

有期・短時間・派遣労働者を正社員化したり、

処遇改善を行った事業主に対して助成されます。

<対象>

雇用保険適用事業所ごとに

「キャリアアップ計画」を作成し、賃金規定改定などを実施

<支援内容>※賃金規定等改定コース例

非正規労働者の基本給を3%以上増額改定した場合、助成金を交付

(例:3%以上4%未満=4万円、6%以上=7万円など)

賃金アップや雇用安定化を進めたい事業者に有効な制度です。

■ 補助金 ━━━━━・・・・・‥‥‥………

【IT導入補助金】

業務効率化やDX推進のためのITツール導入を支援。

会計ソフト、受発注システム、ECサイト構築など

幅広い分野で活用できます。

補助上限:最大450万円

補助率:1/2~4/5

【ものづくり補助金】

新製品・サービスの開発や設備投資を支援する制度。

生産性向上や事業革新を狙う中小企業に適しています。

補助上限:最大4,000万円

補助率:1/2~2/3

【省力化投資補助金(一般型)】

人手不足への対応として、

省力化や自動化につながる設備・システム導入を支援。

製造業・サービス業を問わず幅広い業種で利用可能です。

補助上限:最大1億円

補助率:1/3~2/3

■ その他の助成金例 ━━━━・・・・・‥‥‥………

【人材開発支援助成金】

職業訓練を実施した企業に対し、

訓練経費や期間中の賃金の一部を助成し、人材育成を支援する制度

【働き方改革推進支援助成金】

労働時間削減や年休取得促進などに取り組む企業に対し、

専門家の支援や設備導入経費を助成し、働き方改革を後押しする制度

※詳細は各公募要領等をご確認ください。

■ 最後に ━━━━・・・・・‥‥‥………

賃上げを進める企業に助成金・補助金は心強い支援策です。

上手に活用して経営の安定と働きやすい環境づくりに役立てましょう。

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

借入金利息の計算方法

今回のテーマは、

「借入金の利息の計算方法とは?

シミュレーションでの利息や返済金額の注意点を解説」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ はじめに ━━━━━・・・・・‥‥‥………

借入を検討する際、金利によって

利息がどれくらいかかるのか分かりにくいものです。

実際に借りる前にシミュレーションを行い、

計算方法や返済方法を理解しておくことが大切です。

■ 借入金の金利と利息とは ━━━━━・・・・・‥‥‥………

借入金の返済額は「元金+利息」で構成されます。

<金利>

借入金額に上乗せされる金額の割合

例:金利3%なら1年あたり3%が利率

<利息>

借入金額に上乗せされた金額

例:1万円を借りて1万1,000円返済なら

利息は1,000円(=金利10%)

※上限金利の範囲内で金融機関が自由に設定可能。

借入金額が小さいほど金利は高く、

大きくなるほど金利は低くなる傾向があります。

■ 借入金の利息の計算方法 ━━━━━・・・・・‥‥‥………

<計算式>

利息 = 元金 × 利率 ÷ 365日 × 借入日数

(うるう年は366日で計算)

金利が「年〇%」と表示されていても、

実際の利息は日割り計算で算出されます。

元金に利率を掛けると1年分の利息が求められ、

それを365日で割って1日あたりの利息を計算し、

借入日数を掛けることで最終的な利息額となります。

<計算例>

- 年2.5%で2,000万円を借入し、3年後に返済する場合

2,000万円 × 0.025 ÷ 365 × 1,095日 = 150万円

- 年6.3%で300万円を借入し、5年後に返済する場合

300万円 × 0.063 ÷ 365 × 1,825日 = 94万5,000円

■ 借入金の返済方法 ━━━━━・・・・・‥‥‥………

【一括返済】

借り入れた金額をまとめて一度に返済する方法。

利息を抑えられるメリットがありますが、

資金調達のために借入した場合は資金が一気になくなるため、

資金繰りが悪化すると黒字倒産のリスクがあることも

念頭に置いておきましょう。

【分割返済】

借入金を分割して返済する方法で、次の2種類があります。

(1)元金均等返済

- 元金部分を一定額で返済していく方式

- 返済当初は返済額が多いが、徐々に少なくなる

- 利息が少なく、総返済額も少ないのが特徴

<計算式>

- 元金返済額=借入金額÷返済回数

- 利息返済額=残高×月利

- 毎月返済額=元金返済額+利息返済額

(2)元利均等返済

- 毎月の返済額を一定にする方式

- 当初の返済額は抑えられるが、利息負担が多く、

総返済額は元金均等返済より多くなる

<計算式>

- 毎月返済額=(借入金額×月利×(1+月利)返済回数)

÷(1+月利)返済回数-1

- 利息返済額=残高×月利

- 元金返済額=毎月返済額-利息返済額

■ 金利や利息の注意点 ━━━━・・・・・‥‥‥………

◎適用金利がいくらか

- 金利は「2~3%」のように幅を持って表記され、

実際の適用金利は2.5%や2.8%など条件によって変わる

- シミュレーションする際は、高めの金利も想定しておく

- 利息制限法の上限を超える違法業者もあるため、利用は避ける

◎返済計画は考えているか

- 借入期間が長いと、毎月の返済額は少なくなるが総返済額は増える

- キャッシュフローが不安定なら長期返済、

安定しているなら繰り上げ返済が有効

- 借り換えは有利な条件に変更できることもあるが、

取引関係への影響に注意

■ 利息計算にシミュレーションツールを活用する ━━━━・・・・・‥‥‥………

インターネット上には、

借入金額・金利・期間を入力するだけで、

毎月の返済額や利息、残高を自動計算できる

シミュレーションツールがあります。

計算の手間が省け、返済計画を立てる際に便利に活用できます。

ただし、シミュレーション結果には手数料や諸費用は含まれないため、

実際の総支払額とは異なる場合があります。

正確な返済額を知りたい場合は、必ず金融機関に直接確認しましょう。

■ 最後に ━━━━・・・・・‥‥‥………

手元のキャッシュを補充するために借入は重要ですが

資金繰りを改善するには、自社の財務状況を細かく分析し、

今後の経営に対する判断をすることが重要です。

まずは当事務所までご相談ください!

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

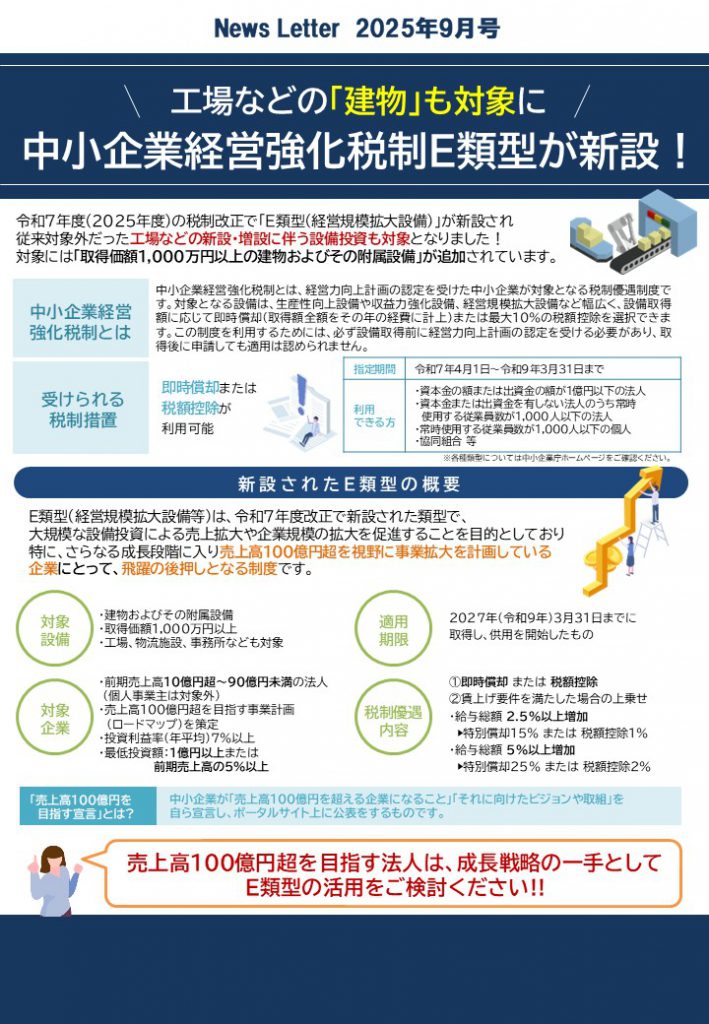

中小企業経営強化税制E類型

今回のテーマは、

「工場などの『建物』も対象に

中小企業経営強化税制E類型が新設!」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ はじめに ━━━━━・・・・・‥‥‥………

令和7年度(2025年度)の税制改正で

「E類型(経営規模拡大設備)」が新設され

従来対象外だった工場などの新設・増設に伴う

設備投資も対象となりました!

対象には「取得価額1,000万円以上の

建物およびその附属設備」が追加されています。

■ 中小企業経営強化税制とは ━━━━━・・・・・‥‥‥………

中小企業経営強化税制とは、経営力向上計画の認定を

受けた中小企業が対象となる税制優遇制度です。

対象となる設備は、生産性向上設備や収益力強化設備、

経営規模拡大設備など幅広く、設備取得額に応じて

即時償却(取得額全額をその年の経費に計上)

または最大10%の税額控除を選択できます。

この制度を利用するためには、必ず設備取得前に

経営力向上計画の認定を受ける必要があり、

取得後に申請しても適用は認められません。

■ 受けられる税制措置 ━━━━━・・・・・‥‥‥………

即時償却または税額控除が利用可能

<指定期間>

令和7年4月1日〜令和9年3月31日まで

<利用できる方>

- 資本金の額または出資金の額が1億円以下の法人

- 資本金または出資金を有しない法人のうち常時

使用する従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人

- 協同組合 等

※各種類型については

中小企業庁ホームページをご確認ください。

■ 新設されたE類型の概要 ━━━━━・・・・・‥‥‥………

E類型(経営規模拡大設備等)は、

令和7年度改正で新設された類型で、

大規模な設備投資による売上拡大や

企業規模の拡大を促進することを目的としており

特に、さらなる成長段階に入り売上高100億円超を視野に

事業拡大を計画している企業にとって、

飛躍の後押しとなる制度です。

【対象設備】

- 建物およびその附属設備

- 取得価額1,000万円以上

- 工場、物流施設、事務所なども対象

【適用期限】

2027年(令和9年)3月31日までに取得し、

供用を開始したもの

【対象企業】

- 前期売上高10億円超〜90億円未満の法人

(個人事業主は対象外)

- 売上高100億円超を目指す事業計画(ロードマップ)を策定

- 投資利益率(年平均)7%以上

- 最低投資額:1億円以上または前期売上高の5%以上

【税制優遇内容】

(1)即時償却または税額控除

(2)賃上げ要件を満たした場合の上乗せ

- 給与総額2.5%以上増加

▶︎特別償却15%または税額控除1%

- 給与総額5%以上増加

▶︎特別償却25%または税額控除2%

●「売上高100億円を目指す宣言」とは?

中小企業が「売上高100億円を超える企業になること」

「それに向けたビジョンや取組」を自ら宣言し、

ポータルサイト上に公表をするものです。

■ さいごに ━━━━━・・・・・‥‥‥………

売上高100億円超を目指す法人は、

成長戦略の一手としてE類型の活用をご検討ください!!

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

省エネ補助金

今回のテーマは、

「第3回公募開始!

省エネルギー投資促進支援事業費補助金」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ 省エネルギー投資促進支援事業費補助金とは ━━━━━・・・・・‥‥‥………

省エネルギーの推進を目的に

国内で事業を営む法人と個人事業主のみなさまの

省エネルギー対策を支援するもので、

汎用的な15設備の更新に対応する補助金です。

■ こんな企業におすすめ ━━━━━・・・・・‥‥‥………

- 高効率空調や高性能ボイラ、冷凍冷蔵設備などの

ユーティリティ設備を更新予定の企業 - 工作機械やプラスチック加工機械など

生産設備の更新を検討している企業 - 省エネによるコスト削減や生産性向上を目指す企業

- エネルギー価格高騰への対策を進めたい企業

■ 事業概要 ━━━━━・・・・・‥‥‥………

省エネルギー投資促進支援事業補助金では、

設備導入を行う補助事業を2つの類型から

選ぶことができます。

【(Ⅲ)設備単位型 ©指定設備の導入】

SIIが予め定めたエネルギー消費効率等の基準を満たし、

高効率な設備として登録及び公表した「指定設備」へ

更新等する事業

<要件>

原油換算量のベースで更新範囲内において

以下を満たす事業

(1)省エネ率:10%以上

(2)省エネ量:1kl以上

(3)経費当たり省エネ量:1kl/千万円以上

<補助対象経費>

設備費のみ

<補助率>

1/3以内

<補助金限度額>

上限額:1億円/事業全体

下限額:30万円/事業全体

<ユーティリティ機器>

- 高効率空調

- 産業ヒートポンプ

- 業務用給湯器

- 高性能ボイラ

- 高効率コージェネレーション

- 低炭素工業炉

- 変圧器

- 冷凍冷蔵設備

- 産業用モータ

- 制御機能付きLED照明器具

<生産設備>

- 工作機械

- プラスチック加工機械

- プレス機械

- 印刷機械

- ダイカストマシン

【(Ⅳ)エネルギー需要最適化型 ⓓEMS機器の導入】

SIIに登録された「EMS機器」を用いて、

より効果的にエネルギー使用量削減及び

エネルギー需要最適化を図る事業

申請単位で、「EMSの制御効果と省エネ診断等による

運用改善効果」により、原油換算量ベースで

省エネルギー率2%以上を満たす事業

<補助対象経費>

設計費・設備費・工事費

<補助率>

中小企業者等:1/2以内

大企業、その他:1/3以内

<補助金限度額>

上限額:1億円/事業全体

下限額:30万円/事業全体

【(Ⅳ)エネルギー需要最適化型との組み合わせ】

(Ⅲ)設備単位型に、(Ⅳ)エネルギー需要最適化型を

組み合わせて申請することが可能です。

それぞれの申請要件、補助率が適用されます。

補助金上限額はそれぞれの事業の上限金額の合計となります。

なお、(Ⅳ)エネルギー需要最適化型の単独申請の場合は、

省エネルギー投資促進・需要構造転換支援事業費補助金に

申請してください。

■ 事業1年間のながれ ━━━━━・・・・・‥‥‥………

(1)交付申請書の提出

(2)交付決定

(3)中間報告書の提出

(4)実績報告書の提出

(5)補助金の受領

(6)成果報告書の提出

■ 第3回公募申請中 ━━━━━・・・・・‥‥‥………

申請期間:2025年8月13日(水)~9月24日(水)

■ さいごに ━━━━━・・・・・‥‥‥………

初期費用の負担を軽減しながら、

長期的なコスト削減と環境対応に

ぜひ活用を検討しましょう!

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

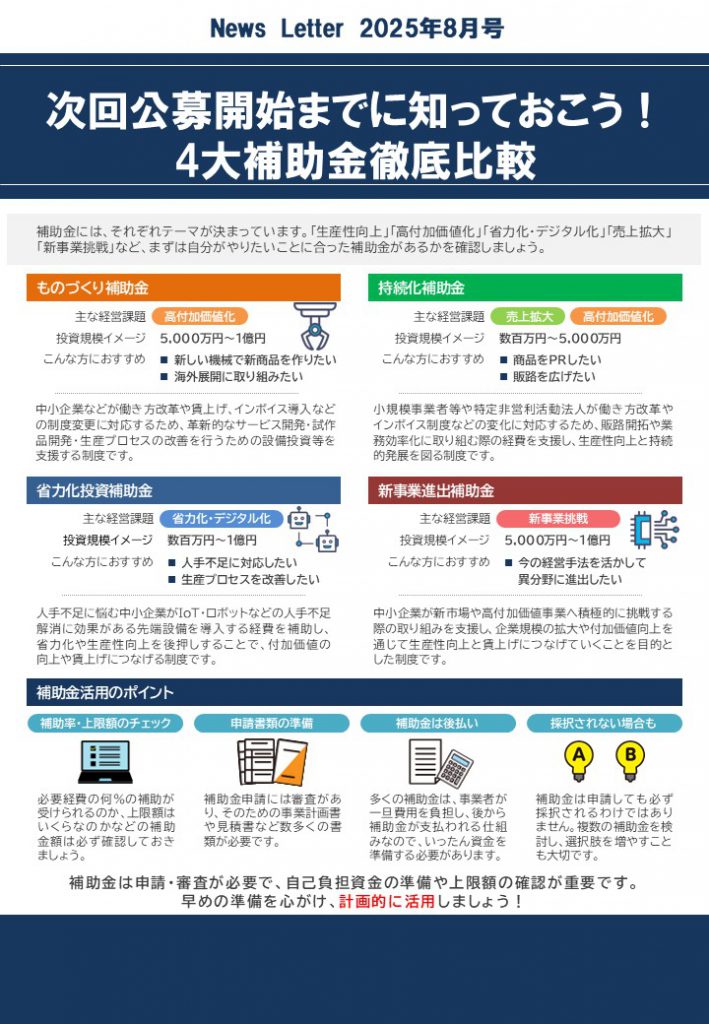

補助金4種徹底比較

淺田会計事務所では、顧問先の皆様に

定期的にメールマガジンを配信し、最新の情報提供をおこないます。

今回のテーマは、

「次回公募開始までに知っておこう!

4大補助金徹底比較」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ はじめに ━━━━━・・・・・‥‥‥………

補助金には、それぞれテーマが決まっています。

「生産性向上」「高付加価値化」「省力化・デジタル化」

「売上拡大」「新事業挑戦」など、

まずは自分がやりたいことに合った補助金があるかを確認しましょう。

■ ものづくり補助金 ━━━━━・・・・・‥‥‥………

【主な経営課題】

高付加価値化

【投資規模イメージ】

5,000万円~1億円

【こんな方におすすめ】

・新しい機械で新商品を作りたい

・海外展開に取り組みたい

中小企業などが働き方改革や賃上げ、

インボイス導入などの制度変更に対応するため、

革新的なサービス開発・試作品開発・生産プロセスの改善を

行うための設備投資等を支援する制度です。

■ 持続化補助金 ━━━━━・・・・・‥‥‥………

【主な経営課題】

売上拡大、高付加価値化

【投資規模イメージ】

数百万円~5,000万円

【こんな方におすすめ】

・商品をPRしたい

・販路を広げたい

小規模事業者等や特定非営利活動法人が働き方改革や

インボイス制度などの変化に対応するため、

販路開拓や業務効率化に取り組む際の経費を支援し、

生産性向上と持続的発展を図る制度です。

■ 省力化投資補助金 ━━━━━・・・・・‥‥‥………

【主な経営課題】

省力化・デジタル化

【投資規模イメージ】

数百万円~1億円

【こんな方におすすめ】

・人手不足に対応したい

・生産プロセスを改善したい

人手不足に悩む中小企業がIoT・ロボットなどの

人手不足解消に効果がある先端設備を導入する経費を補助し、

省力化や生産性向上を後押しすることで、

付加価値の向上や賃上げにつなげる制度です。

■ 新事業進出補助金 ━━━━━・・・・・‥‥‥………

【主な経営課題】

新事業挑戦

【投資規模イメージ】

5,000万円~1億円

【こんな方におすすめ】

・今の経営手法を活かして異分野に進出したい

中小企業が新市場や高付加価値事業へ

積極的に挑戦する際の取り組みを支援し、

企業規模の拡大や付加価値向上を通じて生産性向上と

賃上げにつなげていくことを目的とした制度です。

■ 補助金活用のポイント ━━━━━・・・・・‥‥‥………

(1)補助率・上限額のチェック

必要経費の何%の補助が受けられるのか、

上限額はいくらなのかなどの補助金額は

必ず確認しておきましょう。

(2)申請書類の準備

補助金申請には審査があり、

そのための事業計画書や見積書など

数多くの書類が必要です。

(3)補助金は後払い

多くの補助金は、事業者が一旦費用を負担し、

後から補助金が支払われる仕組みなので、

いったん資金を準備する必要があります。

(4)採択されない場合も

補助金は申請しても必ず採択されるわけではありません。

複数の補助金を検討し、選択肢を増やすことも大切です。

■ さいごに ━━━━━・・・・・‥‥‥………

補助金は申請・審査が必要で、

自己負担資金の準備や上限額の確認が重要です。

早めの準備を心がけ、計画的に活用しましょう!

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

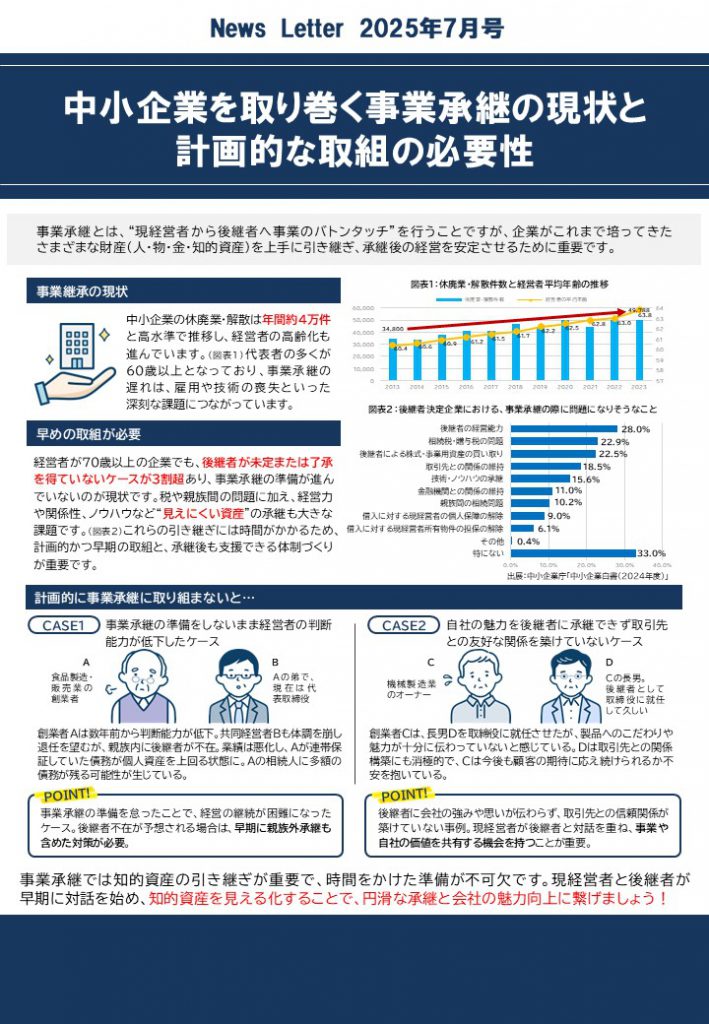

中小企業を取り巻く事業承継の現状

淺田会計事務所では、顧問先の皆様に

定期的にメールマガジンを配信し、最新の情報提供をおこないます。

今回のテーマは、

「中小企業を取り巻く事業承継の現状と

計画的な取組の必要性」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ 事業承継とは? ━━━━━・・・・・‥‥‥………

事業承継とは、“現経営者から後継者へ

事業のバトンタッチ”を行うことですが、

企業がこれまで培ってきたさまざまな財産

(人・物・金・知的資産)を上手に引き継ぎ、

承継後の経営を安定させるために重要です。

■ 事業継承の現状 ━━━━━・・・・・‥‥‥………

中小企業の休廃業・解散は

年間約4万件と高水準で推移し、

経営者の高齢化も進んでいます。

代表者の多くが60歳以上となっており、

事業承継の遅れは、雇用や技術の喪失といった

深刻な課題につながっています。

▼詳しくはこちら

独立行政法人 中小企業基盤整備機構

「中小企業経営者のための事業承継対策」

■ 早めの取組が必要 ━━━━━・・・・・‥‥‥………

経営者が70歳以上の企業でも、後継者が未定または

了承を得ていないケースが3割超あり、

事業承継の準備が進んでいないのが現状です。

税や親族間の問題に加え、経営力や関係性、

ノウハウなど“見えにくい資産”の承継も大きな課題です。

これらの引き継ぎには時間がかかるため、

計画的かつ早期の取組と、

承継後も支援できる体制づくりが重要です。

▼詳しくはこちら

中小企業庁「中小企業白書(2024年度)」

■ 計画的に事業承継に取り組まないと… ━━━━━・・・・・‥‥‥………

【CASE1】

事業承継の準備をしないまま

経営者の判断能力が低下したケース

創業者A(食品製造・販売業の創業者)は

数年前から判断能力が低下。

共同経営者B(Aの弟で、現在は代表取締役)も

体調を崩し退任を望むが、親族内に後継者が不在。

業績は悪化し、Aが連帯保証していた債務が

個人資産を上回る状態に。

Aの相続人に多額の債務が残る可能性が生じている。

<POINT!>

事業承継の準備を怠ったことで、

経営の継続が困難になったケース。

後継者不在が予想される場合は、

早期に親族外承継も含めた対策が必要。

【CASE2】

自社の魅力を後継者に承継できず

取引先との友好な関係を築けていないケース

創業者C(機械製造業のオーナー)は、

長男D(Cの長男。後継者として取締役に就任して久しい)を

取締役に就任させたが、製品へのこだわりや魅力が

十分に伝わっていないと感じている。

Dは取引先との関係構築にも消極的で、

Cは今後も顧客の期待に応え続けられるか不安を抱いている。

<POINT!>

後継者に会社の強みや思いが伝わらず、

取引先との信頼関係が築けていない事例。

現経営者が後継者と対話を重ね、

事業や自社の価値を共有する機会を持つことが重要。

■ さいごに ━━━━━・・・・・‥‥‥………

事業承継では知的資産の引き継ぎが重要で、

時間をかけた準備が不可欠です。

現経営者と後継者が早期に対話を始め、

知的資産を見える化することで、

円滑な承継と会社の魅力向上に繋げましょう!

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

経営力向上計画

淺田会計事務所では、顧問先の皆様に

定期的にメールマガジンを配信し、最新の情報提供をおこないます。

今回のテーマは、

「中小企業の『攻めの経営』を応援

経営力向上計画で設備投資を後押し!!」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

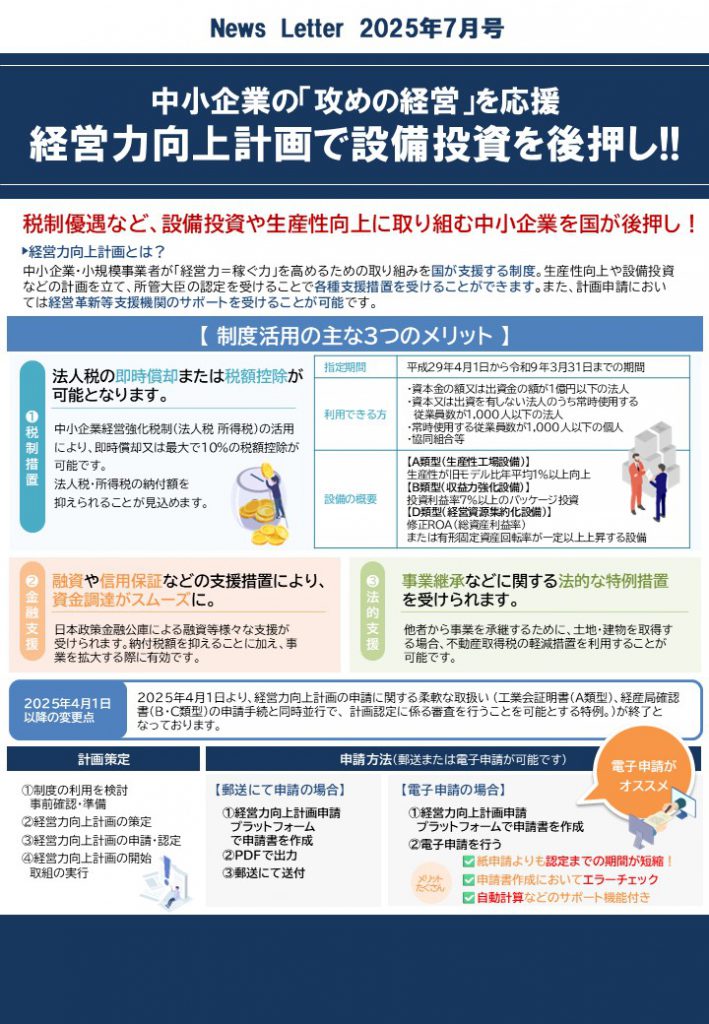

■ 経営力向上計画とは? ━━━━━・・・・・‥‥‥………

税制優遇など、設備投資や生産性向上に取り組む

中小企業を国が後押しします!

中小企業・小規模事業者が「経営力=稼ぐ力」を

高めるための取り組みを国が支援する制度。

生産性向上や設備投資などの計画を立て、

所管大臣の認定を受けることで

各種支援措置を受けることができます。

また、計画申請においては経営革新等支援機関の

サポートを受けることが可能です。

■ 制度活用の主な3つのメリット ━━━━━・・・・・‥‥‥………

【1:税制措置】

- 法人税の即時償却または税額控除が可能となります。

中小企業経営強化税制(法人税 所得税)の活用により、

即時償却又は最大で10%の税額控除が可能です。

法人税・所得税の納付額を抑えられることが見込めます。

<指定期間>

平成29年4月1日から令和9年3月31日までの期間

<利用できる方>

- 資本金の額又は出資金の額が1億円以下の法人

- 資本又は出資を有しない法人のうち常時使用する

従業員数が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人

- 協同組合等

<設備の概要>

- A類型(生産性工場設備)

生産性が旧モデル比年平均1%以上向上

- B類型(収益力強化設備)

投資利益率7%以上のパッケージ投資

- D類型(経営資源集約化設備)

修正ROA(総資産利益率)または

有形固定資産回転率が一定以上上昇する設備

【2:金融支援】

- 融資や信用保証などの支援措置により、資金調達がスムーズに。

日本政策金融公庫による融資等様々な支援が受けられます。

納付税額を抑えることに加え、事業を拡大する際に有効です。

【3:法的支援】

- 事業継承などに関する法的な特例措置を受けられます。

他者から事業を承継するために、土地・建物を取得する場合、

不動産取得税の軽減措置を利用することが可能です。

■ 2025年4月1日以降の変更点 ━━━━━・・・・・‥‥‥………

2025年4月1日より、経営力向上計画の申請に関する

柔軟な取扱い(工業会証明書(A類型)、

経産局確認書(B・C類型)の申請手続と同時並行で、

計画認定に係る審査を行うことを可能とする特例。)が

終了となっております。

■ 計画策定 ━━━━━・・・・・‥‥‥………

(1)制度の利用を検討、事前確認・準備

(2)経営力向上計画の策定

(3)経営力向上計画の申請・認定

(4)経営力向上計画の開始、取組の実行

■ 申請方法(郵送または電子申請が可能です) ━━━━━・・・・・‥‥‥………

【郵送にて申請の場合】

(1)経営力向上計画申請プラットフォームで申請書を作成

(2)PDFで出力

(3)郵送にて送付

【電子申請の場合】

(1)経営力向上計画申請

プラットフォームで申請書を作成

(2)電子申請を行う

\電子申請がオススメ!メリットがたくさんあります!/

- 紙申請よりも認定までの期間が短縮!

- 申請書作成においてエラーチェック

- 自動計算などのサポート機能付き

■ さいごに ━━━━━・・・・・‥‥‥………

メリットがたくさんの経営力向上計画!

ぜひ策定して税制や金融支援等を受けましょう!

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます

« 前のページへ 次のページへ »