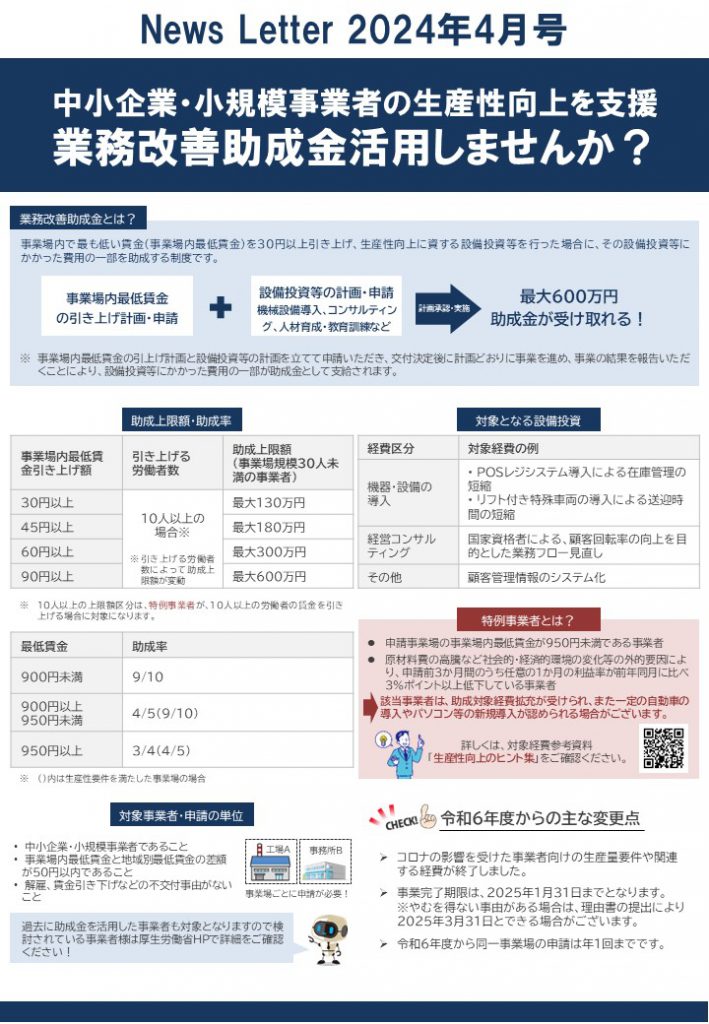

「業務改善助成金活用しませんか?」のご案内

淺田会計事務所では、顧問先の皆様に

最新の情報提供をおこないます。

今回のテーマは、

「中小企業・小規模事業者の生産性向上を支援

業務改善助成金活用しませんか?」です。

▼動画案内はこちら

視聴はこちら

このメールは2~3分程度で読み終わりますので、

ぜひご覧ください。

■ 業務改善助成金とは? ━━━━━・・・・・‥‥‥………

事業場内で最も低い賃金(事業場内最低賃金)を30円以上引き上げ、

生産性向上に資する設備投資等を行った場合に、

その設備投資等にかかった費用の一部を助成する制度です。

<イメージ>

事業場内最低賃金の引き上げ計画・申請

設備投資等の計画・申請

機械設備導入、コンサルティング、人材育成・教育訓練など

⇒計画承認・実施

=最大600万円助成金が受け取れる!

※事業場内最低賃金の引上げ計画と設備投資等の計画を

立てて申請いただき、交付決定後に計画どおりに事業を進め、

事業の結果を報告いただくことにより、設備投資等にかかった

費用の一部が助成金として支給されます。

■ 助成上限額・助成率 ━━━━━・・・・・‥‥‥………

<事業場内最低賃金引き上げ額>

引き上げる労働者数が10人以上※の場合、

助成上限額(事業場規模30人未満の事業者)

- 30円以上:助成上限額最大130万円

- 45円以上:助成上限額最大180万円

- 60円以上:助成上限額最大300万円

- 90円以上:助成上限額最大600万円

※引き上げる労働者数によって助成上限額が変動します。

※10人以上の上限額区分は、特例事業者が、

10人以上の労働者の賃金を引き上げる場合に対象になります。

▼その他、上限額確認はこちらから

https://www.mhlw.go.jp/content/11200000/001222481.pdf

<最低賃金・助成率>

900円未満:9/10

900円以上950円未満:4/5(9/10)

950円以上:3/4(4/5)

※()内は生産性要件を満たした事業場の場合

■ 対象となる設備投資 ━━━━━・・・・・‥‥‥………

経費区分:機器・設備の導入

(対象経費の例)

- POSレジシステム導入による在庫管理の短縮

- リフト付き特殊車両の導入による送迎時間の短縮

経費区分:経営コンサルティング

(対象経費の例)

国家資格者による、顧客回転率の向上を目的とした業務フロー見直し

経費区分:その他

(対象経費の例)

顧客管理情報のシステム化

■ 特例事業者とは ━━━━━・・・・・‥‥‥………

- 申請事業場の事業場内最低賃金が950円未満である事業者

- 原材料費の高騰など社会的・経済的環境の変化等の

外的要因により、申請前3か月間のうち任意の1か月の利益率が

前年同月に比べ3%ポイント以上低下している事業者

⇒該当事業者は、助成対象経費拡充が受けられ、また一定の自動車の

導入やパソコン等の新規導入が認められる場合がございます。

▼詳しくは、対象経費参考資料

「生産性向上のヒント集」をご確認ください。

https://www.mhlw.go.jp/content/000935033.pdf

■ 対象事業者・申請の単位 ━━━━━・・・・・‥‥‥………

- 中小企業・小規模事業者であること

- 事業場内最低賃金と地域別最低賃金の差額が50円以内であること

- 解雇、賃金引き下げなどの不交付事由がないこと

上記の要件を満たした事業者は、事業場内最低賃金の引上げ計画と

設備投資等の計画を立て、(工場や事務所などの労働者がいる)

事業場ごとに申請いただきます。

■ 令和6年度からの主な変更点 ━━━━━・・・・・‥‥‥………

・コロナの影響を受けた事業者向けの生産量要件や

関連する経費が終了しました。

・事業完了期限は、2025年1月31日までとなります。

※やむを得ない事由がある場合は、理由書の提出により

2025年3月31日とできる場合がございます。

・令和6年度から同一事業場の申請は年1回までです。

■ さいごに ━━━━━・・・・・‥‥‥………

過去に助成金を活用した事業者も対象となりますので

検討されている事業者様は厚生労働省HPで詳細をご確認ください!

▼厚生労働省ホームページ「業務改善助成金」

━━━━━━━━━━━━━━━━━━━━━━━━

記事の複製・転載を禁じます